|

最新文章

晴ERP是一款針對(duì)中小制造業(yè)的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國(guó)內(nèi)大量中小企業(yè)的青睞。")

晴PMS碼頭管理系統(tǒng)主要針對(duì)港口碼頭集裝箱與散貨日常運(yùn)作、調(diào)度、堆場(chǎng)、車隊(duì)、財(cái)務(wù)費(fèi)用、相關(guān)報(bào)表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點(diǎn),圍繞調(diào)度、堆場(chǎng)作業(yè)而開發(fā)的。集技術(shù)的先進(jìn)性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

晴WMS倉(cāng)儲(chǔ)管理系統(tǒng)提供了貨物產(chǎn)品管理,銷售管理,采購(gòu)管理,倉(cāng)儲(chǔ)管理,倉(cāng)庫(kù)管理,保質(zhì)期管理,貨位管理,庫(kù)位管理,生產(chǎn)管理,WMS管理系統(tǒng),標(biāo)簽打印,條形碼,二維碼管理,批號(hào)管理軟件。")

晴免費(fèi)OA是一款軟件和通用服務(wù)都免費(fèi),不限功能、不限時(shí)間、不限用戶的免費(fèi)OA協(xié)同辦公管理系統(tǒng)。")

|

點(diǎn)晴ERP企業(yè)管理信息系統(tǒng)

→『 經(jīng)驗(yàn)分享&操作答疑 』

本版文數(shù):1901 今日文數(shù):1155

|

|

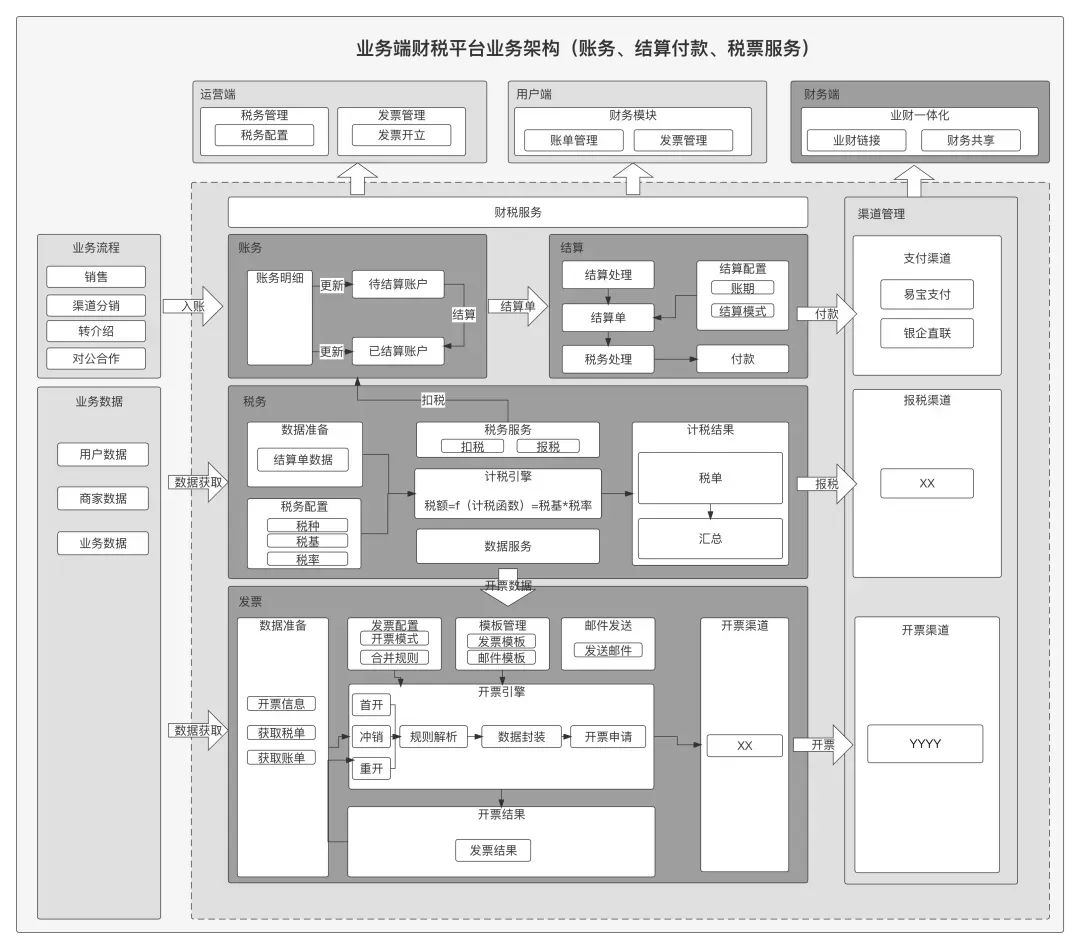

全文共7437個(gè)字,分概述、三點(diǎn)認(rèn)知(原理)、業(yè)務(wù)到會(huì)計(jì)引擎、會(huì)計(jì)引擎設(shè)計(jì)四部分業(yè)財(cái)一體化是一個(gè)非常大的主題,我想可能需要至少20篇萬字長(zhǎng)文才能夠詳盡其所以然;不過內(nèi)容再多只要一點(diǎn)一點(diǎn)的切入,一塊一塊的展開,總可以從入門逐漸到精通1.初識(shí)業(yè)財(cái)一體化所謂業(yè)財(cái)一體化,可以從以下幾個(gè)方面看1)“業(yè)”就是業(yè)務(wù)活動(dòng)一個(gè)企業(yè)的存在...

|

|

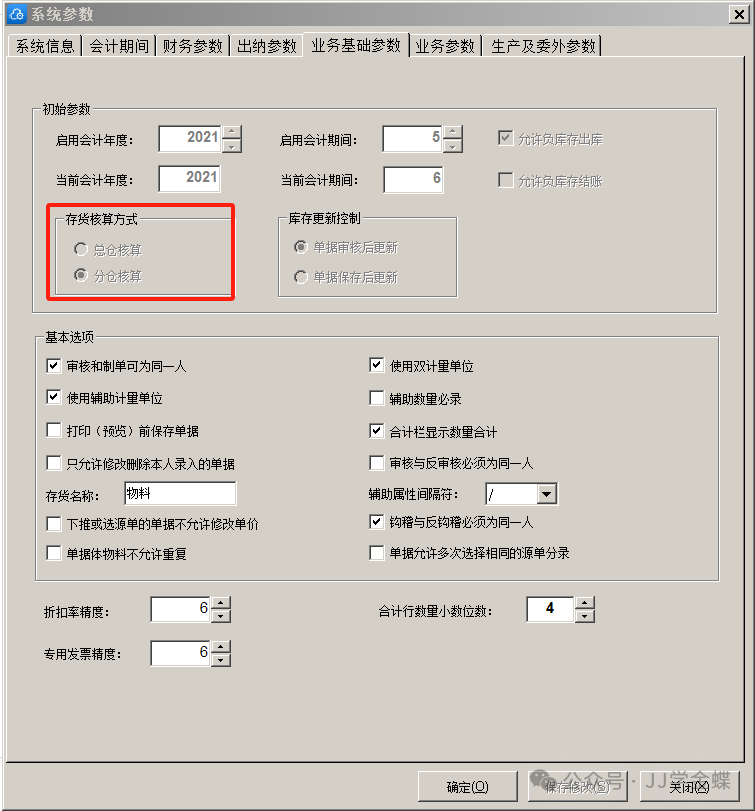

【存貨核算方式】是指核算出庫(kù)成本的取數(shù)“范圍”是按所有倉(cāng)庫(kù)還是按單個(gè)倉(cāng)庫(kù)分別核算,設(shè)定后不允許修改;為避免同一物料在某一個(gè)倉(cāng)庫(kù)的出庫(kù)成本受該物料在其他倉(cāng)庫(kù)的入庫(kù)單價(jià)的影響,建議使用“分倉(cāng)核算”。一、總倉(cāng)核算與分倉(cāng)核算1.總倉(cāng)核算·在總倉(cāng)核算時(shí),針對(duì)同一個(gè)存貨的發(fā)出成本計(jì)算,會(huì)將所有倉(cāng)庫(kù)中的數(shù)據(jù)匯總起來,然后按照存貨的計(jì)...

|

|

AI技術(shù)將會(huì)如何影響ERP?在談之前,我們需要對(duì)討論的問題有明確的定義:ERP,指的是以財(cái)務(wù)會(huì)計(jì)、管理會(huì)計(jì)、供應(yīng)鏈管理(供應(yīng)鏈計(jì)劃及采購(gòu)、生產(chǎn)、銷售等供應(yīng)鏈執(zhí)行)、生產(chǎn)管理為內(nèi)容的企業(yè)核心應(yīng)用。AI技術(shù),指的是基于機(jī)器學(xué)習(xí)、生產(chǎn)式AI的技術(shù)。先說結(jié)論:AI技術(shù)將會(huì)對(duì)ERP的開發(fā)模式帶來巨大影響AI技術(shù)對(duì)ERP的應(yīng)用架構(gòu)...

|

|

最近幾年,稅務(wù)監(jiān)管越來越嚴(yán),尤其是“暫估入賬”,已經(jīng)成為企業(yè)稅務(wù)風(fēng)險(xiǎn)的重災(zāi)區(qū)!就在上個(gè)月,蘇州某公司因暫估入庫(kù)800萬元無票成本被追繳稅款120多萬,罰款61萬。今天,必答君結(jié)合12年實(shí)戰(zhàn)經(jīng)驗(yàn),用【5種情形賬務(wù)處理+3個(gè)真實(shí)稽查案例】,教你避開暫估雷區(qū)!一、暫估入庫(kù)的5種情形賬務(wù)處理暫估入庫(kù)的核心邏輯是“貨到票未到”,...

|

|

近不少會(huì)計(jì)來問我:“必答君,老板讓我做內(nèi)賬,可學(xué)校只教過外賬,到底該怎么下手?”新手內(nèi)賬會(huì)計(jì)經(jīng)常焦慮:既要懂老板的“潛臺(tái)詞”,又要摸透行業(yè)門道,還得避開財(cái)稅雷區(qū)。今天我就用10多年實(shí)戰(zhàn)經(jīng)驗(yàn),拆解不同行業(yè)內(nèi)賬的核心邏輯,手把手教你避開新手“翻車區(qū)”。一、為什么老板更看重內(nèi)賬?上周稅務(wù)總局剛發(fā)布通知,要求嚴(yán)查“兩套賬”行為...

|

|

什么是合并報(bào)表?合并報(bào)表旨在綜合反映母公司和其所有子公司的財(cái)務(wù)狀況、經(jīng)營(yíng)成果和現(xiàn)金流量。簡(jiǎn)單來說合并報(bào)表分為兩個(gè)邏輯:當(dāng)母子公司不存在抵消的情況下,合并報(bào)表披露數(shù)=1+1,當(dāng)母子公司存在抵消的情況下,合并報(bào)表披露數(shù)=1+1-抵消數(shù)。那么什么是合并報(bào)表的底層邏輯呢?合并日抵消母公司賬上長(zhǎng)期股權(quán)投資與子公司所有者權(quán)益;合并...

|

|

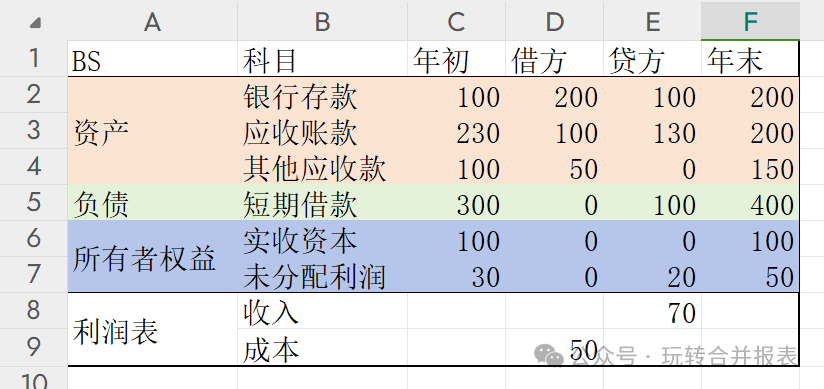

如何快速理解合并報(bào)表?為了方便理解,下文以表格的形式展示合并的過程,帶你入門合并財(cái)務(wù)報(bào)表。下表為母公司、子公司本期的利潤(rùn)表、資產(chǎn)負(fù)債表。合并日:母公司以900萬購(gòu)入子公司60%股權(quán),合并日子公司所有者權(quán)益:實(shí)收資本1000萬,未分配利潤(rùn)期初500萬。也可以理解為:期初母公司持有子公司60%股權(quán),長(zhǎng)期股權(quán)投資為900萬,...

|

|

招商港口2023年現(xiàn)金流量表下文將介紹如何用直接法編制現(xiàn)金流量表。招商港口2023年現(xiàn)金流量表如下:提取表中數(shù)據(jù):(1)經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~:6,579,606,635.17(2)投資活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~:3,767,184,613.08(3)籌資活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~:-7,984,693,176.41(4)...

|

|

本文將揭露兩個(gè)問題:一、為什么要編合并抵消分錄二、合并抵消的原理一、為什么要編合并報(bào)表合并財(cái)務(wù)報(bào)表是指由母公司編制,將母、子公司形成的企業(yè)集團(tuán)作為一個(gè)會(huì)計(jì)主體,綜合反映企業(yè)集團(tuán)整體財(cái)務(wù)狀況、經(jīng)營(yíng)成果和現(xiàn)金流量的財(cái)務(wù)報(bào)表,下面從為什么要編合并抵消分錄開始說起。母公司用1000萬銀行存款投資成立子公司,母公司單體長(zhǎng)期股權(quán)投...

|

|

內(nèi)部交易分為:順流交易、逆流交易及子公司內(nèi)部交易,這篇文章主要對(duì)以上三種交易進(jìn)行介紹。之前有幾個(gè)同學(xué)問,為什么逆流交易比順流交易多了一筆:借:少數(shù)股東權(quán)益貸:少數(shù)股東損益這篇文章統(tǒng)一對(duì)上述問題進(jìn)行回答。實(shí)務(wù)里在做所有者權(quán)益抵消的時(shí)候,先不考慮內(nèi)部交易,這就意味著無論順流交易還是逆流交易,所有者權(quán)益的抵消分錄是一樣的!所...

|

|

點(diǎn)晴ERP-銷售訂單操作合集

點(diǎn)晴ERP-新增銷售訂單http://29541.oa22.cn

點(diǎn)晴ERP-銷售訂單審核操作http://29545.oa22.cn

點(diǎn)晴ERP-銷售訂單審核操作http://29545.oa22.cn

點(diǎn)晴ERP-銷售訂單確認(rèn)操作http://29439.oa22.cn

...

|

|

點(diǎn)晴ERP-銷售訂單審核操作

點(diǎn)擊進(jìn)入如下圖:點(diǎn)中一條銷售訂單后再點(diǎn)審核按鈕如下圖:選中審核通過后,再點(diǎn)擊審核確認(rèn)如下圖:?若審核不通過,選中審核駁回,并填上原因,再點(diǎn)擊審核確認(rèn)如下圖:

|

|

點(diǎn)晴ERP-銷售訂單反審核操作

描述:已審核的訂單無法修改,要反審操作后才能編輯修改點(diǎn)擊進(jìn)入如下圖:點(diǎn)中一條后,再點(diǎn)擊反審按鈕如下圖:?點(diǎn)擊反審訂單按鈕如下圖:

|

|

點(diǎn)晴ERP-銷售訂單反確認(rèn)操作

描述:審核中的訂單無法修改,要反確認(rèn)操作后才能編輯修改點(diǎn)擊進(jìn)入

如下圖:

點(diǎn)中一條后,再點(diǎn)擊反確認(rèn)按鈕點(diǎn)擊反確認(rèn)訂單按鈕如下圖:

|

|

點(diǎn)晴ERP-新增銷售訂單

點(diǎn)擊進(jìn)入如下圖:

首先選擇訂單來源,一般選無如下圖:

然后選擇訂貨客戶,在彈出的界面進(jìn)行選擇客戶如下圖:然后一些信息自行按需填寫,(帶星的必填)如下圖:點(diǎn)擊貨品編碼下方的黃色框,在彈出的窗口選擇客戶要的貨品點(diǎn)中價(jià)格欄為選中,也可用批量增加進(jìn)行點(diǎn)選如下圖:選擇完貨物后,填完數(shù)量等信息后...

|

|

點(diǎn)晴ERP-采購(gòu)發(fā)票查看頁(yè)面導(dǎo)出excel操作

點(diǎn)擊進(jìn)入如下圖:點(diǎn)中一條后,再點(diǎn)擊查看按鈕如下圖再點(diǎn)導(dǎo)出excel按鈕即可導(dǎo)出當(dāng)前這張發(fā)票的明細(xì)如下圖:

|

|

點(diǎn)晴ERP-銷售發(fā)票查看頁(yè)面導(dǎo)出excel操作

?點(diǎn)擊進(jìn)入如下圖:點(diǎn)中一條后,再點(diǎn)擊查看按鈕如下圖再點(diǎn)導(dǎo)出excel按鈕即可導(dǎo)出當(dāng)前這張發(fā)票的明細(xì)如下圖:

|

|

點(diǎn)晴ERP-審核銷售訂單時(shí)動(dòng)態(tài)勾選顯示內(nèi)容

點(diǎn)擊進(jìn)入如下圖:點(diǎn)中一條后,再點(diǎn)擊查看按鈕如下圖:然后勾上要顯示的內(nèi)容,再重新進(jìn)入審核界面即可顯示如下圖:

|

|

點(diǎn)晴ERP-查看訂單內(nèi)容動(dòng)態(tài)勾選顯示

點(diǎn)擊進(jìn)入如下圖:點(diǎn)中一條后,再點(diǎn)擊查看按鈕

如下圖:然后勾上要顯示的內(nèi)容,再重新進(jìn)入即可顯示

如下圖:

|

|

ERP生產(chǎn)匯報(bào)錯(cuò)誤,需要?jiǎng)h除,如何操作?

操作步驟:生產(chǎn)管理-生產(chǎn)進(jìn)度匯報(bào)找到對(duì)應(yīng)的單據(jù),點(diǎn)擊工藝進(jìn)入到匯報(bào)界面,如下圖所示:進(jìn)入界面后,選擇對(duì)應(yīng)的匯報(bào)明細(xì),點(diǎn)擊刪除按鈕,如下圖所示:?

|

|

點(diǎn)晴ERP-發(fā)票操作合集

點(diǎn)晴ERP-銷售發(fā)票操作合集http://29473.oa22.cn

點(diǎn)晴ERP-采購(gòu)發(fā)票操作合集http://29474.oa22.cn

|

|

一、什么是在途庫(kù)存?在途庫(kù)存指的是在供應(yīng)鏈流程中,從供應(yīng)商到企業(yè)或從生產(chǎn)地點(diǎn)到分銷中心、零售商等目的地之間的商品或原材料。這些物品已經(jīng)在運(yùn)輸途中,但尚未到達(dá)最終目的地,通常處于運(yùn)輸、轉(zhuǎn)運(yùn)或倉(cāng)儲(chǔ)等環(huán)節(jié)。由于這些商品尚未完成交付,因而不能算作最終庫(kù)存,因此被稱為“在途庫(kù)存”。在途庫(kù)存的獨(dú)特性在于,它并不直接占用企業(yè)的倉(cāng)儲(chǔ)空...

|

|

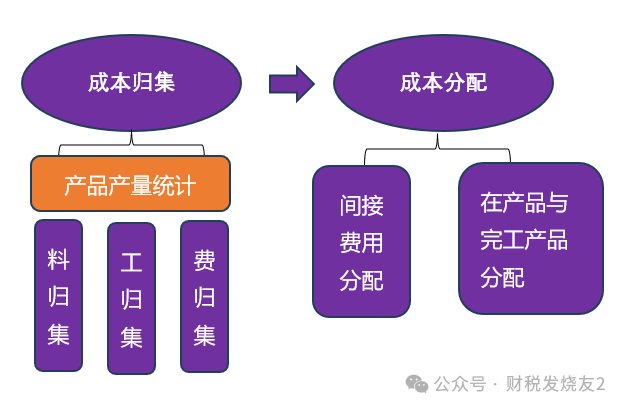

一、場(chǎng)景導(dǎo)入接上一篇文章《一文講透成本核算之品種法》(點(diǎn)擊即可跳轉(zhuǎn))我們講述了產(chǎn)品成本核算方法品種法,受到不少朋友喜歡今天我們繼續(xù)分享這個(gè)主題,我們講講分步法分步法是在《品種法》的基礎(chǔ)上面進(jìn)行了思維的升級(jí),在產(chǎn)品品種的維度上面+生產(chǎn)步驟這個(gè)維度,所以難度系數(shù)大大加深接下來我們進(jìn)入數(shù)據(jù)模擬整個(gè)分步法核算成本的過程公司背景...

|

|

一、導(dǎo)入場(chǎng)景最近很多星友在問成本核算的問題,成本核算是企業(yè)財(cái)務(wù)核算最核心的模塊,是財(cái)務(wù)人通往財(cái)務(wù)經(jīng)理/財(cái)務(wù)總監(jiān)的必打之怪!今天我們就詳細(xì)分享成本核算方法之一的品種法背景如下:1、企業(yè)生產(chǎn)3種產(chǎn)品:A、B、C(成本對(duì)象),均采用品種法核算。2、期初在產(chǎn)品數(shù)據(jù)(上月未完工):完工程度:材料100%投入,直接人工和制造費(fèi)用完...

|

|

點(diǎn)晴ERP-采購(gòu)發(fā)票操作合集

0-點(diǎn)晴ERP-采購(gòu)發(fā)票的含義說明http://29477.oa22.cn

1-點(diǎn)晴ERP-新增采購(gòu)發(fā)票操作指引http://20439.oa22.cn

2-點(diǎn)晴ERP-編輯采購(gòu)發(fā)票操作指引http://29472.oa22.cn

3-點(diǎn)晴ERP-審核采購(gòu)發(fā)票操作指引http:...

|

400 186 1886

400 186 1886

晴公司官網(wǎng)")